18:23, 24 Лютого 2021

Держпрограм недостатньо: підприємці Волині йтимуть за допомогою до кредитних спілок онлайн

Малі та середні підприємства (МСП) на сьогоднішній день формують близько 55 % ВВП України. Тобто, фактично, є фундаментом економіки країни. При цьому 30 % МСП відчувають труднощі з доступом до фінансування оборотного капіталу, намагаючись вижити в умовах коронакризи. Як підсумок, вони стали більше дивитися в бік кредитних спілок, які лояльніше ставляться до предмету застави, ніж банки. Про це з посиланням на дослідження розповів власник компанії “Babitskyi Investment Management” Роман Бабіцький.

Справжнє для тих, хто вижив

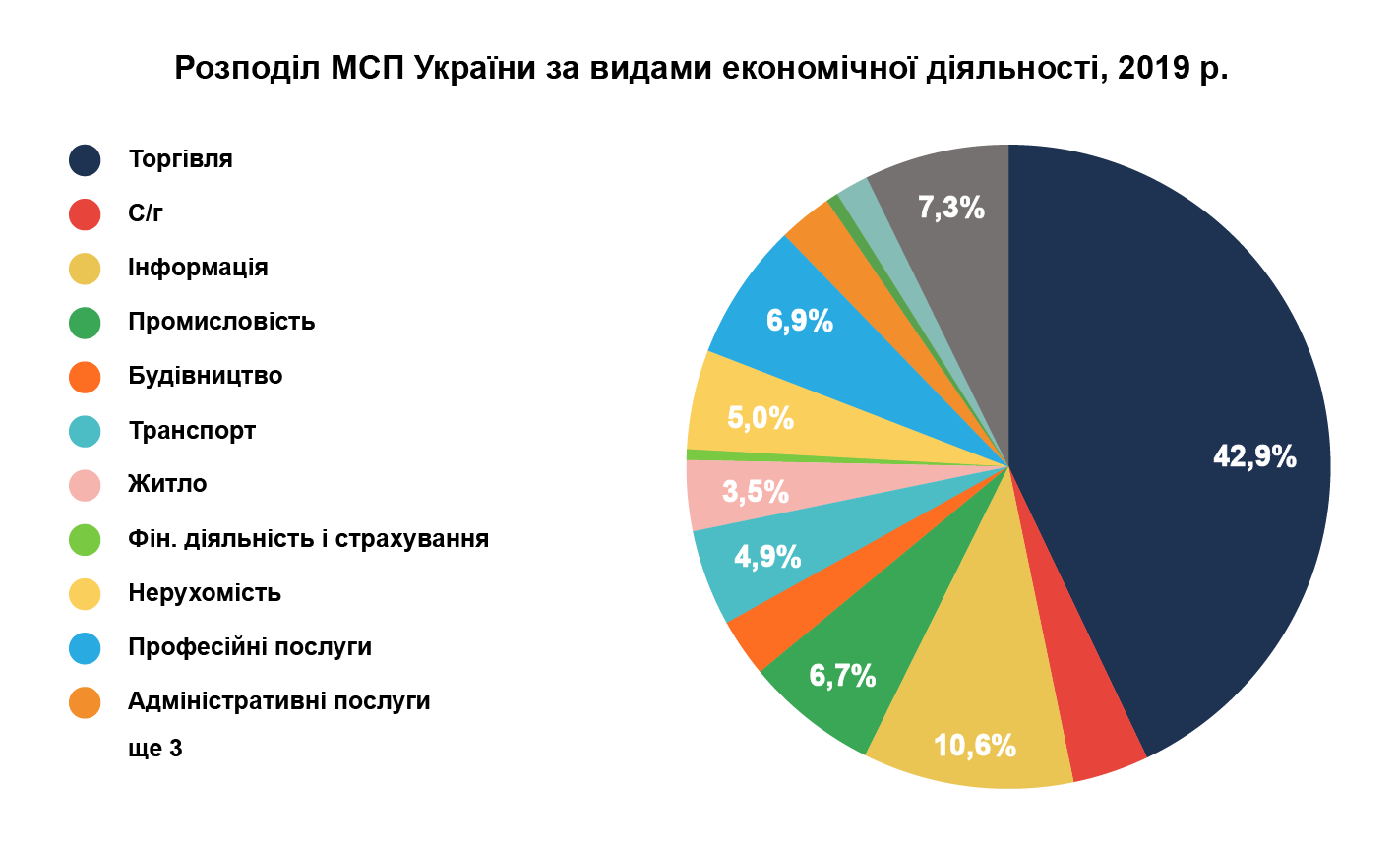

За останніми даними Державної служби статистики України, в 2019 році в країні функціонувало майже 2 млн МСП (18,1 тис. од. — середній бізнес і 1,9 млн од. — малий). У діяльності таких підприємств працевлаштовані 7,4 млн осіб. Майже половина МСП України працюють в секторі гуртової та роздрібної торгівлі, а частка підприємств, що працюють в секторах з високою доданою вартістю, таких як IT, набагато нижче (10,6 % відповідно).

За даними www.ukrstat.gov.ua

За словами експертів, кількість підприємств в Україні трохи більше, ніж в країнах Європи, але в той же час ефективність їх в 10 разів нижче.

Як розповів власник і CEO компанії “Babitskyi Investment Management”, Роман Бабіцький: «До пандемії Covid-19, малий бізнес відчував себе досить впевнено, не дивлячись на ряд проблем з держрегулюванням. Але зараз все набагато песимістичніше. Найсерйозніше постраждали імпортно-експортні компанії і компанії, що працюють в сфері послуг».

За дослідженнями Європейської Бізнес Асоціації (ЄБА), близько 33 % МСП вже втратили від 50 % до 75 % свого доходу, на відновленні яких буде потрібно близько року. А більше 10 % взагалі закрилися. І тільки 14 % підприємців, які знайшли нові можливості ведення бізнесу онлайн, заявили про те, що за період карантину дохід їх компаній не змінився або навіть зріс.

Як і більшість країн світу, уряд України ввів заходи для врегулювання такої великої кризи. Так був створений Фонд боротьби з Covid-19 з бюджетом в розмірі 64,7 млрд. грн. Однак більшість коштів пішло не так на підтримку бізнесу, а на програму «Велике будівництво».

Все що залишилося частково розподілено на виплати мізерної допомоги з безробіття МСП, надання адресної підтримки, звільнення від сплати орендних платежів.

Знайти повітря

А фінансова допомога МСП потрібна як повітря. Насправді існує досить багато джерел фінансування малого і середнього бізнесу. Серед найбільш відомих:

– Онлайн позики P2P (peer-to-peer) — сучасні онлайн платформи кредитування. Більшість позик відносяться до категорії незабезпечених особистих позик, тобто найчастіше вони беруться на фізичну особу (не на компанію), а самі позичальники не надають застави.

– Ангели-інвестори, венчурні фонди і ін. — як правило, кошти залучаються в обмін на частку в бізнесі.

– Факторинг — націнка у торгової компанії не дуже висока, і при використанні факторингу велика частина прибутку іде банку.

– Краудфандинг — здійснюється на базі різних онлайн-платформ, як правило, для фінансування «яскравого» бізнесу з привабливим продуктом або послугою.

– Грант — безповоротний платіж, краще всього підходить для стартапів, що спеціалізуються в області розробки і впровадження нових технологій.

– Державна програма доступних кредитів «5-7-9».

При цьому всім, дослідження програми “USAID КЕУ” показали, що представники МСП скаржаться на брак інформації про цільові програми фінансування. Більше 3/4 опитаних не намагалися отримати фінансові ресурси через проекти міжнародної технічної допомоги, міжнародні фінансові організації та грантові програми.

На сьогоднішній день, за даними експертів, найпопулярнішим інструментом отримання коштів для МСП все ж є кредитування банками та кредитними спілками (КС). Так, на кінець листопада 2020 року (за даними НБУ) кредити МСП, надані депозитними корпораціями, склали близько 0,5 млрд грн або 61 % від загального кредитного портфеля корпоративного сектора. З них, середній бізнес — 221 952 млн грн (29,5 %), малий — 72 673 млн грн (9,6 %), мікро — 165 535 млн грн (21,9 %).

“На сьогоднішній день підприємці активно шукають джерела розвитку, — розповів Роман Бабіцький, — Один з варіантів — державна програма — «Доступні кредити 5-7-9», запущена в січні 2020 року, з метою надання допомоги підприємствам в рефінансуванні існуючих заборгованостей, покритті витрат на заробітну плату і полегшення доступу до фінансування. Згідно з правилами, МСП можуть брати безвідсотковий кредит в розмірі до 110 тис. дол. США до 31 березня 2021 року. Але при цьому, є і мінуси, там досить жорсткий відбір серед учасників. МСП, з досвіду, працюють не так прозоро, як цього хочуть банки. А останні ще й закладають в ставки ризик неповернення, що робить їх позики (за винятком програм держави) істотно дорожче ніж в розвинених країнах. Тому, щоб вижити, підприємці активно звертаються до кредитних спілок».

Кредитна спілка (КС): що треба знати

Згідно з формулюванням НБУ, кредитний союз — це неприбуткова фінустанова, створена фізособами і надає фінансові послуги своїм членам. Суть роботи проста — одні члени союзу вносять власні кошти на депозити, а інші — беруть кредити під відсотки.

Щорічно зростання видаваних кредитів кредитними спілками зростає приблизно на 11-12 %. Середній розмір кредиту на одного члена кредитної спілки становить 18 000 гривень.

За останніми даними, на вересень 2020 року, в Україні зареєстровані 327 кредитних спілок з кількістю членів 442,9 тис. чол. Загальна сума активів КС становить 2607,5 млн грн. А учасники отримали близько 115 тис. кредитів на суму 2396,4 млн. грн.

З 1 липня 2020 року регулятором цього ринку став Національний банк. Саме НБУ тепер встановлює вимоги до кредитних спілок та контролює їх діяльність.

Куди піти?

Тільки уявіть, щоб малому підприємству виплисти в сьогоднішньому кризовому морі, потрібні кошти. Де їх взяти? Можна звернутися до держави, але % схвалюваних заявок невеликий. Так за останніми даними державна програма «5-7-9» має не більше 30 % затверджених заявок по країні. Серед найбільш популярних причин, по яким відмовляють:

– брак доходів на обслуговування кредиту у позичальника (погана кредитна історія, невідповідність цілям і так далі);

– помилки при зборі і подачі пакета документів (в процесі розгляду виявляються сильні протиріччя);

– марна / небажана галузь для конкретної фінансової установи, в яку звернувся позичальник.

Крім того, в разі оформлення позики під заставу нерухомості потрібно бути готовим до зниження реальної оцінки житлових / комерційних споруд. Державні структури також намагаються убезпечити себе від ризиків по невиплаті боргу, гарантуючи 100 % погашення виданої суми через продаж заставного майна.

«З кредитними спілками все набагато простіше, — розповідає Роман Бабіцький — Діяльність кредитних спілок відрізняється більшою лояльністю до своїх клієнтів. Наші позичальники отримують фінансування на більш простих і зрозумілих умовах. Скоринг проводиться, в тому числі, і на підставі ступеня відкритості клієнта. В основі співпраці —довіра і взаємна відкритість. Ризиків у інвесторів більше, ніж у банку, в силу відсутності фонду гарантування. НБУ вже заявив про свої плани створити аналог для КС, але поки це на стадії розробки. Вклади гарантовані наявністю ліцензії та активами кредитної спілки. Є різні умови кредитування, але, в цілому, вони схожі. Ми кредитуємо без застави до 7 % на місяць, на суму до 400 тис. грн. Термін до 5 років. Середній чек приблизно 100 тис. грн ».

Таким чином, при зверненні в кредитні спілки (КС), позичальники:

– отримують прозорі умови договорів без прихованих комісій і штрафів;

– мають більш лояльні вимоги до оформлення пакету документів;

– можуть вибирати формат спілкування: безпосередньо в офісі організації або віддалено.

«Ми максимально орієнтовані на клієнтів, — пояснюють в “Babitskyi Investment Management”. — Нас можна знайти і онлайн, і офлайн. Свої проекти потенційні здобувачі зазвичай презентують у нас в офісі. Але можна і віддалено. У першу чергу, ми розглядаємо сфери нерухомості і IT (на цьому етапі працюємо над проектом щодо зниження вартості іпотеки для позичальників і підвищення надійності інвестицій в нерухомість). Терміни залежать від індивідуальних особливостей проекту. Ми навіть можемо верифікувати неофіційні джерела доходу при розгляді привабливою і перспективною заявки на фінансування. Головне, не затягуйте, а звертайтеся не тоді, коли вже «все погано», а коли ваш бізнес на шляху розвитку. І все вийде!»

Залишити відповідь